رفعت فياض يكشف سبوبة المعاهد في مصر 320 مليون جنيه

في وقتٍ تخوض فيه الدولة المصرية معركة معلنة ضد الفساد، ويؤكد الرئيس عبد الفتاح السيسي مرارًا أن لا أحد فوق القانون، وتعمل أجهزة رقابية قوية على حماية المال العام وصون حقوق المواطنين، يطفو على السطح ملف يثير الدهشة والتساؤلات: محاولة تحصيل 320 مليون جنيه من طلاب المعاهد العالية الخاصة تحت مسمى “التأمين الصحي”، بينما تشير التفاصيل إلى أن التغطية المقترحة لم تكن تأمينًا صحيًا شاملًا، بل تأمينًا ضد الحوادث فقط.

نحن أمام 185 معهدًا عاليًا خاصًا تضم نحو 800 ألف طالب وطالبة. وبعملية حسابية بسيطة:

400 جنيه × 800 ألف طالب = 320 مليون جنيه.

رقم ضخم، لا يمكن اعتباره إجراءً إداريًا عابرًا.

في هذا الحوار، يفتح الكاتب الصحفي رفعت فياض، مدير تحرير جريدة أخبار اليوم، ملف التأمين الموحد، ويكشف كواليس ما جرى داخل أروقة مجلس شؤون المعاهد، وكيف بدأت الفكرة، ولماذا رفضتها أغلب المعاهد، وما دلالة التراجع المفاجئ بعد تصاعد الأزمة.

حوار س و ج

س: نبدأ من السؤال الأهم… كيف تظهر قضية بهذا الحجم في وقت تقود فيه الدولة معركة مفتوحة ضد الفساد؟

ج: هذه هي المفارقة. الدولة تتحرك بقوة لضبط أي شبهة فساد، وتؤكد مبدأ المحاسبة والشفافية. ثم نفاجأ بملف كان سيُلزم طلاب المعاهد الخاصة بسداد 320 مليون جنيه تحت مسمى التأمين الصحي، بينما التغطية المقترحة – بحسب ما أُبلغت به المعاهد – تأمين ضد الحوادث فقط. من الطبيعي أن يُطرح السؤال: كيف مرّ هذا القرار؟ ومن صاحب المبادرة به؟

س: ما أصل القصة؟

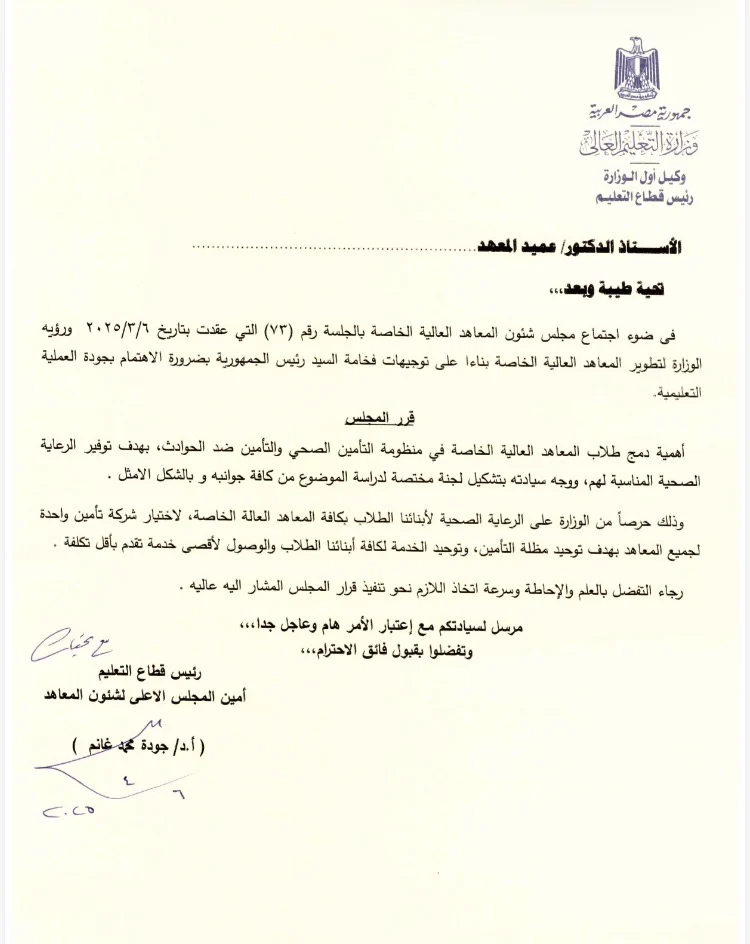

ج: البداية كانت بخطابات صادرة عن القائم بعمل رئيس قطاع التعليم، والقائم أيضًا بعمل أمين مجلس شؤون المعاهد، تؤكد موافقة الوزير السابق على فكرة التأمين الصحي الموحد، بعد عرضها في اجتماع المجلس بتاريخ 6 مارس 2025. الفكرة في ظاهرها تنظيمية: توحيد مظلة التأمين واختيار شركة واحدة لجميع المعاهد.

س: ماذا تضمنت هذه الخطابات؟

ج: تضمنت الإشارة إلى تشكيل لجنة لدراسة الموضوع، واختيار شركة تأمين واحدة بهدف توحيد الخدمة والوصول لأفضل تغطية بأقل تكلفة. لكن الخطاب انتهى بعبارة واضحة:

«رجاء التفضل بالعلم والإحاطة وسرعة اتخاذ اللازم نحو تنفيذ قرار المجلس المشار إليه».

وهي صيغة حملت طابع الإلزام.

س: متى بدأت علامات الاستفهام؟

ج: عندما فوجئت المعاهد بمندوبي شركة مصر للتأمين يتواصلون معها لتحصيل 400 جنيه عن كل طالب، استنادًا إلى اتفاق تم مع المسؤول الإداري المعني. هنا برز سؤالان أساسيان: لماذا شركة واحدة بعينها؟ ولماذا لم تُطرح مناقصة تنافسية شفافة؟

س: ماذا يعني مبلغ 400 جنيه لكل طالب؟

ج: يعني إجمالي 320 مليون جنيه تقريبًا. وهو رقم كبير، خاصة أن عددًا من المعاهد كان قد تعاقد بالفعل مع شركات أخرى بتكلفة أقل وتغطية أوسع.

س: وما طبيعة التأمين الذي كان سيُطبق؟

ج: بحسب ما أفادت به بعض المعاهد بعد التواصل مع ممثلي الشركة، فإن التأمين المقترح كان ضد الحوادث فقط، وليس تأمينًا صحيًا شاملًا. وهذا ما أثار موجة الرفض.

س: هل كان هناك ضغط على المعاهد للالتزام؟

ج: تردد أن هناك اقتراحًا بربط تقييم المعاهد – الذي يترتب عليه تحديد أعداد الطلاب المقبولين – بمدى الاشتراك في مشروع التأمين الموحد مع الشركة المذكورة. وهو ما اعتبرته المعاهد ضغطًا غير مباشر.

س: هل جرت محاولات لإقناع المعاهد؟

ج: نعم، تم تكليف الدكتور رضا صالح عبد الباقي، عميد المعهد العالي لنظم التجارة الإلكترونية وصاحب فكرة التأمين الموحد، بالتواصل مع عمداء المعاهد لحثهم على الاشتراك مع شركة مصر للتأمين، حتى في حال وجود تعاقدات سابقة مع شركات أخرى.

س: كيف كان رد فعل المعاهد؟

ج: رفضت معظم المعاهد تحميل الطلاب أعباء إضافية، خاصة بعد سداد المصروفات الدراسية بالفعل، كما رفضت فكرة قصر التعاقد على شركة واحدة دون إطار تنافسي واضح.

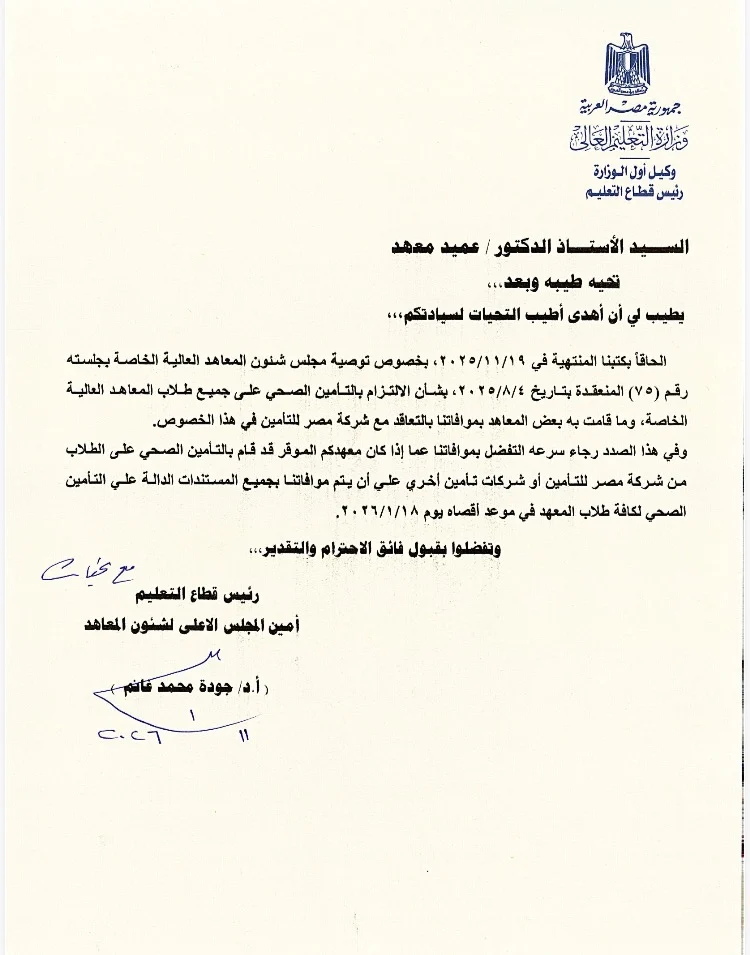

س: ماذا حدث بعد تصاعد الأزمة؟

ج: صدر خطاب لاحق بتاريخ 11 يناير الماضي تراجع عمليًا عن فكرة الإلزام بشركة واحدة، وطلب فقط موافاة المجلس بموقف التأمين لدى كل معهد، سواء مع شركة مصر للتأمين أو غيرها، مع إرسال المستندات الدالة على ذلك قبل 18/1/2026. وهذا يُفهم منه أن محاولة الإلزام الأولى لم تنجح.

س: ماذا يكشف هذا التراجع؟

ج: يكشف أن المشهد لم يكن مستقرًا من البداية، وأن هناك ارتباكًا في إدارة الملف، خاصة بعد اتضاح طبيعة التغطية المقترحة.

س: هل المعاهد ضد فكرة التأمين الصحي من حيث المبدأ؟

ج: إطلاقًا. الجميع يؤيد تأمينًا صحيًا شاملًا وحقيقيًا للطلاب، لكن عبر آلية شفافة، تتيح المنافسة بين الشركات، وتحترم التعاقدات القائمة، ولا تُحمّل الطلاب أعباء مفاجئة.

س: ما المطلوب الآن؟

ج: المطلوب مراجعة شاملة وشفافة للملف، تشمل توضيح آلية اختيار الشركة. وتحديد طبيعة التغطية بدقة. وبيان ما إذا كانت هناك إجراءات تنافسية. والتأكد من عدم ربط تقييم المعاهد بقرارات تعاقدية إدارية.

س: وما رسالتك في ختام الحوار؟

ج: أتمنى أن يُفتح الملف بشكل مؤسسي واضح، لضمان تطبيق تأمين صحي حقيقي وشامل للطلاب الذين لم يُؤمَّن عليهم بعد، دون تحميلهم أعباء غير مبررة، ودون فرض جهة بعينها. الهدف يجب أن يكون مصلحة الطالب أولًا، والالتزام بالشفافية ثانيًا.

القضية لم تعد مجرد إجراء إداري عابر،

بل اختبار حقيقي لمنظومة الشفافية والحوكمة.

320 مليون جنيه كانت على المحك…

والسؤال ما زال مطروحًا:

من المسؤول؟